Здравствуйте друзья и читатели моего блога. На связи Руслан Мифтахов и в этой статье я хочу рассказать свою ситуацию из жизни, а вернее ситуацию моего тестя, который загорелся купить дом несколько лет назад.

Идея написать на эту тему мне пришла давно и все это время эта статья хранилась в черновиках и вот настал момент и я делюсь своей историей с вами.

Сам я жил в частном доме более 10 лет и знаю что это такое, поэтому я знаю о чем я говорю. А тесть… А у тестя похоже детства то не было и в доме он своём не жил, поэтому и пытается наверстать упущенное ближе к 50 годам.

Покупка дома в ипотеку

Началась вся эта история в 2008 году, когда он устроился в Газпром. Как в рекламе говорится мечты сбываются — Газпром. И вот у тестя тоже мечта сбылась, только какой ценой читайте дальше.

Помнится, когда я еще работал на севере, один помбур другого спрашивает: «А реально устроиться в Газпром?»

А другой отвечает: «Реально конечно, рекламу не видел чтоли, мечты сбываются газпром» :)) Приколист такой по жизни, жаль его контакты потерял.

Так вот отвлекся от темы, когда тесть покупал дом в кредит, он влез по уши в долги. Первоначальный взнос 1000 000 рублей был взят в кредит у одного банка, под названием Пробизнесбанк, который прогорел в начале 2016 года. Слышали о таком?

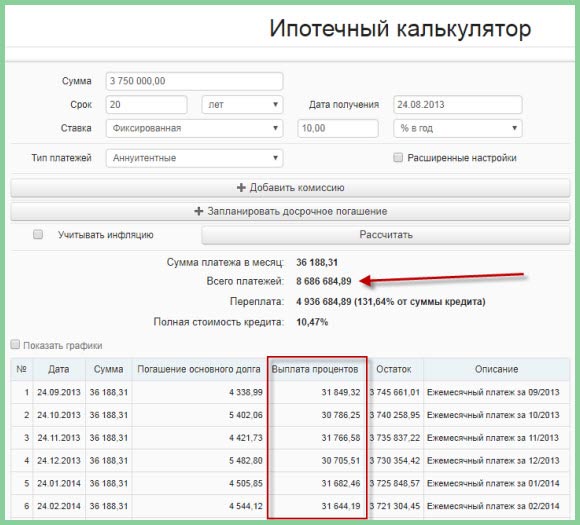

Остальная сумма 3 750 000 рублей была взята в ипотеку под 10% годовых в Газпромбанке. Я даже помню как рассчитал в ипотечном калькуляторе и показал 30 тысяч рублей процентов только будет набегать в месяц с одного банка.

А тесть на это только сказал: ну а куда деваться. Я был в шоке, как будто тебя заставляют лезть в кабалу.

Ну а теперь приготовься каждый месяц тебя банки будут доить во все щели. Переплата в Газпромбанке составит около 5 миллионов, по сути можно 2 таких дома купить.

Плюс надо ежегодно оплачивать страховку, плюс отдавать первоначальный взнос в другой банк, плюс непредвиденные расходы — в доме нужно всегда работать, надо что-то починить и на это нужны деньги.

Кто живёт в своём доме? Отпишитесь в комментариях так ли это?

Я смотрю таких людей большинство, которые могут каждый месяц ходить в банк отдавать по кредиту деньги, но ходить каждый месяц в банк и откладывать деньги себе на вклад под проценты нет. Почему? Неужели это так тяжело?

Скажете пока копишь на квартиру или дом, недвижимость дорожает. Есть в этом доля правды, но не всегда. Как акции или фьючерсы, цены на недвижимость тоже растут и падают.

Разумный кредит на недвижимость это когда нет жилья совсем, с этим я согласен. Я тоже брал однушку в ипотеку, так как снимать жилье надоело. По сравнению с 2013 и 2017 годом цены на жильё не только не выросли, но и упали так как спроса нет.

Когда мы покупали квартиру в 2014 году у нас в городе за двушку просили 1800 000 рублей, в 2017 году моя тётка продала двушку за 1250 000 рублей, ну и после этого скажете что недвижка всегда растет?

Но тут другая ситуация, живут в двушке и стукнула в голову моча, а не залесть ли по уши в долги перед старостью и взять дом, в котором я ничего делать не буду, только приеду с рабочей вахты и буду сидеть на кресле перед телеком и ноутбуком.

Если уж и покупать дом, то планировать и все цифры нужно уметь считать. Да да деньги любят счёт. Вот тут то финансового образования и не хватает у моих родственников.

Причины не покупать дом

А как бы ты сам поступил на месте тестя спросите вы. Ну во первых дом в кредит точно не купил, во вторых вообще бы дом не покупал и не строил бы. Почему?

Вот несколько причин:

- Финансовая. Ваши деньги испаряются. Если вы накопили на первоначальный взнос и покупаете дом, все деньги из графы активов переходят в графу пассива. Вместо того чтобы получать проценты по вкладу, вы будете платить проценты по кредиту банку.

- Сопутствующие дополнительные расходы. Оформление сделки, ремонт, переезд приготовьтесь к лишним затратам. Особенно ремонт и обустройство дома и участка будет забирать большую часть денег.

- Техническая. Мой тесть потратил по моим прикидкам больше полумиллиона на дом. Переделывал отопление в доме, двухконтурный котёл менял, обвязка труб, работа. Ремонт балкона, чтобы снег не скапливается на крыше. Теплицы поставил. В бане ремонт печки. И это ещё не конец, так будет продолжаться постоянно и если за домом не смотреть со временем все увянет и затухнет.

- Просто невыгодно. Многие к покупке дома относятся как к инвестиции, но на самом деле дом обладает тремя признаками невыгодных инвестиций.

- это неликвид, вы не можете быстро продать недвижку и вернуть вложенные средства;

- большая долговая нагрузка, чаще всего люди берут дом в кредит и приходиться выплачивать большие проценты;

- нет возможности диверсифицировать, по простому все яйца лежат в одной корзине и в случае форс мажора можно потерять все.

Мой вариант покупки дома

Если бы я даже надумал купить дом на месте тестя я бы поступил следующим образом.

Допустим дом который хочу купить по прикидкам стоит 5 лимонов. Зарплата у меня, то есть у тестя в среднем 200 000 рублей. В месяц можно откладывать от 100 000 до 150 000 и на остальные жить. На 50 тысяч уж думаю можно жить и не голодать.

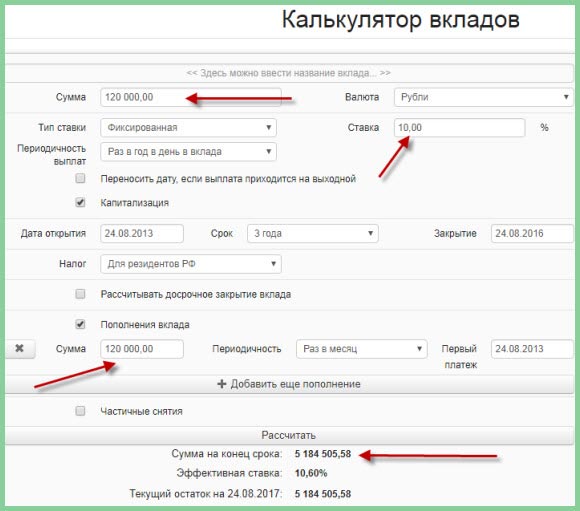

При такой зарплате в год можно отложить 1 200 000 — 1 800 000 рублей под 10% годовых в банк. Допустим откладываем 120 000 рублей в месяц под 10% годовых.

Как видно на калькуляторе вкладов нужная сумма накапливается в течении трех! лет и еще останется на ремонт и мебель.

Три года и дом твой и ещё пол миллиона останутся под проценты, если их не снимать и дальше вкладывать.

А невежественный тесть вот уже четыре года кредит кроет и ещё столько платить и платить. Цифры все говорят сами за себя.

Когда я ему предложил откладывать на дом, знаете что он мне сказал. Ну у меня не всегда такая зарплата и откладывать больше 100 000 рублей каждый месяц не получается.

Зато сейчас каждый месяц 100 000 по ипотеке получается платить. Что это железная логика?

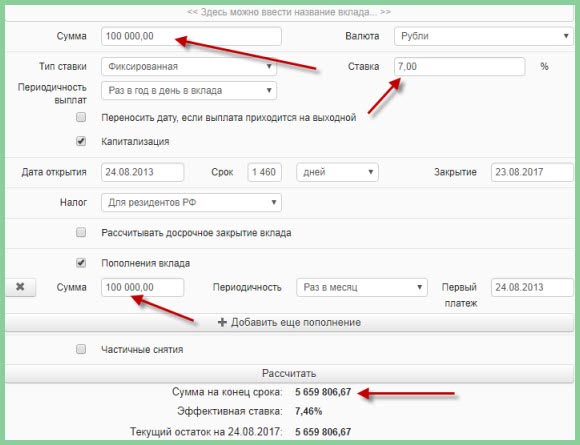

Ну хорошо давайте самый плохой вариант подсчитаем, допустим откладываем 100 000 в месяц под 7% годовых, которые он же и платит по ипотеке.

Нужную сумму даже больше при таком раскладе получаем за 4 года. Делайте выводы господа, не будьте невежами с финансами.

А еще лучше сделать так, деньги не снимать, пусть проценты приносят примерно 40-50 тысяч в месяц нормально же, чем не прибавка к пенсии? Но только не советую в банке на одно лицо держать больше 1 400 000 рублей.

Если банк сгорит, как в моей истории с татфондбанком, то деньги вам вернет АСВ, но не более 1 400 000 рублей.

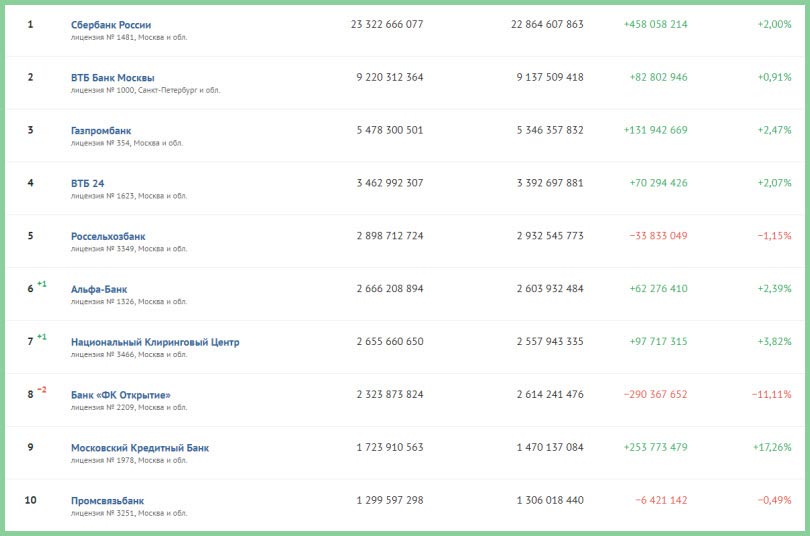

Дам вам 2 совета на этот счет, если хотите держать крупную сумму денег в банке, то выбирайте крупный банк входящий в топ-10. У таких банков вряд ли отзовут лицензию, так как при отзыве очень сильно повлияет на экономику страны в целом. Кликните по картинке ниже, чтобы рассмотреть ТОП-10 крупных банков.

И второй совет: лучше держать в одном банке один вклад на свое имя не более 1 400 000 рублей. Можете открыть в этом же банке еще вклад на 1 400 000, но уже на жену или маму, кому вы доверяете несомненно. Лучше быть застрахованным, чем потерять деньги в миг, тем более эти деньги не на что иное как на свой дом.

А что вы думаете стоит копить или покупать дом в кредит?

- Оставляйте комментарии внизу страницы.

- Делитесь этой статьей с друзьями, нажав по кнопкам социальных сетей.

- Подписывайтесь в форме ниже, чтобы получать новости блога на почту.

С уважением, Руслан Мифтахов

Спасибо, полезно прочитать

Да не за что, Евгений

Откладывать могут люди определенного склада ума)

Скорей всего да, других объяснений я не вижу

Руслан! Спасибо за содержательную и актуальную статью! Очень много людей хотят приобрести жилье, но не знают как лучше поступить: взять в кредит или накопить деньги на покупку жилья. Конечно, у каждого свое мнение, но я считаю, что лучше накопить какую-то часть денег, например половину стоимости жилья, а половину взять в кредит, если долго собирать не получается, но в идеале, лучше накопить всю сумму на дом, чтобы не залезть в «кабалу» и не переплачивать банкам большие суммы денег. С уважением, Анжела.

Полностью с вами согласен Анжела

Очень толковая статья! Полностью подерживаю!! Надо кое-кому ее показать!

С ипотекой связываться страшно. Но в любом случае, каждый выбирает то, что ему подходит и от своих финансовых возможностей.

Лично я не стала бы покупать дом в ипотеку. Лучше небольшая квартира, чем такие долги.

Отличная статья, Руслан, остается только один вопрос: как бы все это до родственников донести?

У меня сестра сейчас хочет взять кредит на покупку дома. Я кричу «караул», но меня в упор не слышат.

Инна, я даже не знаю, как людям это донести. Всех просто зазомбировали, подсадили на кредиты, сделав их рабами.

Вот как пример мой тесть спокойно бы сейчас ушел на пенсию, но у него ипотека и значит он раб. Он не может просто так уйти на пенсию, не смотря на то, что у него болят ноги и серьезные проблемы с коленями, нужна операция, вот к чему все это приводит.

Стараюсь в долг не брать без особой надобности и другим не советую.

Для решения проблемы с коленями у тестя, хочу посоветовать вместо операции приобрести тренажёр»Атлетика-24″ по системе Бубновского.

Здравствуйте Галина. Спасибо за совет, я тоже больше доверяю Бубновскому, чем операциям