Мое приветствие дорогой читатель! Сегодня я рассмотрю суть одного понятия, которое на первый взгляд может показаться сложным для понимания – экспирация фьючерсов и опционов.

Экспирация это время закрытия срочных контрактов.

Всем современным гражданам, и предпринимателям тем более, полезно понимать суть и знать особенности данного понятия. Давайте приступим!

Содержание статьи:

Определение понятия

Перевод понятия с английского языка означает «выдох», либо «истечение», и аналогия скорее всего здесь такая, можно сказать, шуточная: трейдер очень волнуется, и не дышит, пока не закроют сделку, а потом выдыхает.

Фактически экспирацией называют дату исполнения обязательств по срочным контрактам – фьючерсам и опционам, это значит, что между участниками сделки проводятся взаиморасчеты, поставляются активы.

Такие даты фиксируются в соответствующих спецификациях – биржевых документах, в которых прописываются все основные условия срочных контрактов (полный и краткий код, наименование, вид и тип контракта, лот, котировка, начало и конец обращения, дата исполнения, шаг цены, гарантийное обеспечение, исполнение и другие).

На сайте Московской межбанковской валютной биржи (ММВБ) представлены все спецификации по фьючерсам и опционам, обращающимся в России.

Время закрытия срочных контрактов

Согласно спецификациям, датой окончательного торгового дня является 15- е число месяца, полугодия, года исполнения обязательств (когда 15 число является нерабочим днем, то экспирацию переносят на ближайший рабочий день после этой даты).

Фьючерс экспирируется на индексы RTS и S&P500 4 раза в году – в марте, июне, сентябре и декабре, а на индекс CME – каждый месяц.

Если трейдеры задержат позиции по фьючерсу дольше чем до дня закрытия сделки, они не смогут совершить обратную операцию по закрытию своих позиций, и биржа автоматически просчитает разницу наличной цены и стоимости данного актива.

По опционам же на Московской Бирже данная операция происходит ежемесячно.

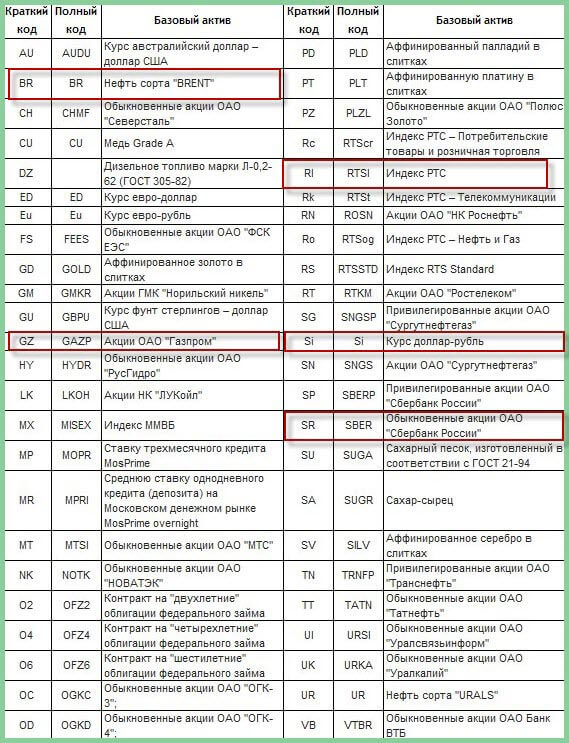

В этой таблице я выделил самые любимые инструменты для торговли на forts.

Чтобы определить в какой конкретно год и месяц будет прекращен срок контракта, надо посмотреть на его код. У каждого фьючерса есть два кода – краткий и полный, с одной и той же информацией. Для расшифровки этих кодов на бирже разработаны специальные таблицы.

Например, если фьючерс имеет полный код «RTS-12.14», он означает что контракт на индекс RTS будет завершен в декабре 2014 года, и краткий код «RIZ4», где «RI» — это опять же, контракт на индекс RTS, «Z» говорит о том, что это декабрь, а «4» — это последняя цифра года (2014). Более подробно об расшифровке читайте в этой статье.

Каким образом определяют расчетную цену?

Расчетную цену определяют путем нахождения среднего значения цен в интервале с 15 до 16 часов по московскому времени. И если произойдет так, что экспирации опционов и фьючерсов совпадут, то могут быть серьезные, непредсказуемые изменения в стоимости опционов.

Фьючерсы в этот день выходят в 16:00, а расчетная цена формируется до 16:00, поэтому опционная цена в критический период 15:00 – 15:40 может сильно измениться. По фьючерсам контракты закрываются после взаиморасчетов по установленным заранее обязательствам.

Известен такой случай, когда трейдер из-за резких колебаний по ПУТ опционам, произошедшим 15 сентября, лишился 50 тысяч долларов. На это оказало влияние резкое падение стоимости фьючерса РТС.

Каким образом экспирация влияет на результаты торгов?

Исходя из того, что продолжительность обращения основной массы фьючерсов в России составляет три месяца, частота экспирации по данным обязательствам невысокая, всего четыре раза в году.

И чем ближе эта дата, тем быстрее снижаются обменные процессы по завершающимся контрактам, а деньги, полученные по торгам, начинают переводить уже на следующие фьючерсы.

В процессе обращения срочных контрактов их стоимость в основном повторяет изменения, происходящие со стоимостью базового актива, но когда приходит время завершения сделки, соотношения цен могут очень сильно различаться.

Причиной этому служит то, что основная масса участников фондового рынка не дожидаются момента завершения сделки и стремятся покинуть данный контракт. Из-за таких спекулятивных действий нарушается устойчивость валютного курса.

Поэтому экспирацию всегда сопровождают противоестественные движения на фондовых рынках, а участники сделок называют это явление действием «кукловодов». При этом, происходит неформальная борьба между покупателями и продавцами опционов за получение своих доходов.

В ходе этой войны возникают проблемы:

- с соотношением размеров рыночных торгов директивов и акций;

- при распределении активов между участниками рынка;

- оказывают свое давление маркет мейкеры (подробнее о них мы с вами рассматривали в отдельной статье «Кто такие маркет мейкеры»).

Из-за таких явлений сильно возрастает волатильность рынка ценных бумаг, и окончательный результат определяется исходя из того, кто все-таки одержал победу – продавцы, или покупатели.

Если фондовый рынок продолжительное время находился в равновесии, то продавцы и покупатели опционов также окажутся в уравновешенных позициях, которые приведут к тому, что экспирация окажет минимальное значение на доходность опционов.

В добавок хочется отметить, что разные опционы имеют разные сроки завершения обращения. При этом, у разных брокерских компаний имеются разные виды срочных контрактов, и соответственно разные экспирации.

Поэтому для получения хорошего дохода, нужно не только правильно выбрать актив, экспирацию по нему, стратегию действий, а также и самого брокера, и не забывать, что многое зависит от вас самих.

Приведу небольшой пример.

Предположим, что завершение сделки по опциону — 30 минут, и истекут они в 15:00. Но это не значит, что трейдер может приобрести актив только в 14:30, он может это сделать до обозначенного брокером порога (за 5, 10 минут до окончания предполагаемого срока завершения сделки). И тут уже в зависимости от действий трейдера, будет напрямую зависеть и его доход.

Если честно скучная статья получилась, но по другому никак. Поэтому я решил разбавить данную статью интересным роликом с названием: «Почему мы все работаем».

Если вы забрели на мой блог случайно, а случайности не случайны, значит вы интересуетесь финансовой тематикой для того чтобы перестать работать каждый день на дядю, а для этого нужно… вообщем смотрите сами.

На этом мы подошли к завершению данной темы. Если вам статья была полезна, отмечайте ее «лайками», и не забывайте рассказывать о нашем блоге своим знакомым. Мы будем вам очень благодарны.

Удачи вам, дорогие друзья! До свиданья, и до новых встреч!

Автор блога: Руслан Мифтахов