Здравствуйте дорогие друзья и читатели моего блога. На связи Руслан Мифтахов и в этой статье я хочу описать свой опыт инвестиций в пифы бкс.

Прошло более 10 лет и я решил поделиться с вами стоит ли инвестировать в паевые фонды и лучше ли они банковского вклада.

Содержание статьи:

С чего все начиналось

Как большинство молодежи после учебы или армии в начале 2000-х годов я устроился на работу и получал зарплату, ну как устроился… устроил отец в организацию, где он сам работал, хотя я там не хотел работать. Но куда деваться, сказали работать значит работать, нас ведь так воспитывали. Не правда ли?

Типичная программа: детский сад, школа, институт или другое учебное заведение, армия и работа, работа, работа… пенсия если доживешь, кладбище.

Как не крути, но такова матрица жизни большинства 90-95% людей. И вот что я подумал, раз уж я не мог контролировать первые 20 лет своей жизни и все за меня решали родители, то я подумал, хотя бы изменю тот самый длинный период жизни под названием работа.

Получать зарплату и тратить ее — это путь в некуда, это я сразу понял. Брать кредит, увязнешь в долгах и работа точно не убежит никогда в лес.

Но нужно, что-то делать, я знал, что есть другой путь, только надо его искать.

И вот в одной газете я прочитал про ПАИ, что можно в них инвестировать свои сбережения и получать хорошую прибыль. Я конечно же загорелся и в тот момент я подумал, что это то самое, что я искал, чтобы приумножать свой капитал.

Как раз у нас в городе открылся офис БКС. Тогда в брокеркредитсервисе были пифы под названием голубые фишки, паритет 50/50 и еще какой-то не помню уже.

Кто не в курсе ПИФ — это некий котёл куда все пайщики, то есть инвесторы вкладывают деньги и там уже вашими деньгами и деньгами других инвесторов вкладывают средства в инструменты фондового рынка.

Покупка паев

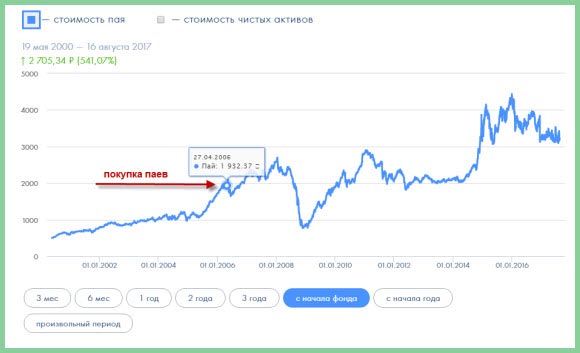

В ПИФ (паевый инвестиционный фонд) я начал инвестировать в апреле 2006 года, после продажи машины старенькой жигули четверки. Эх хорошая была машина когда-то :)

После продажи авто я выручил 20 000 рублей, хотя мог бы и больше выручить, но так как отец был владельцем, перекуп уломал его на сумму поменьше. Ну не суть важно, короче на руках у меня было 20 косарей и эти деньги я решил вложить в Пиф.

Сама процедура покупка паев была нудной, нужно было в банке заполнить реквизиты в квитанции, которые дали у брокера, отстаять километровую очередь, в кассе отдать деньги и получить квитанцию об оплате.

На эту сумму вышло 10 с чем-то паев, так как 1 пай на день покупки стоил около 1900 рублей. Вот и считайте 20 000/1900=10,5 паев это примерно. Все подробности не упомнить уже, так как давно было сами понимаете.

Для тех кто не знает:

В пифах покупают паи, они также как и акция изменяется в цене и может, как повышаться, так и падать.

Кстати говоря Пиф я покупал под названием Голубые фишки из названия понятно, что в портфель входят акции голубых фишек или по другому акции первого эшелона, такие как Газпром, Роснефть, Сбербанк и другие.

За эти годы несколько раз менялось название на Глобальные рынки, потом Глобальные акции, сейчас называется БКС Перспектива.

Не знаю в чем суть всего этого переименования, но факт есть факт.

Итак прошло 11 лет, давайте сделаем расчет и посмотрим сколько мульенов набежало в этом котле:))

Что лучше вклад в банке или паи в пифе?

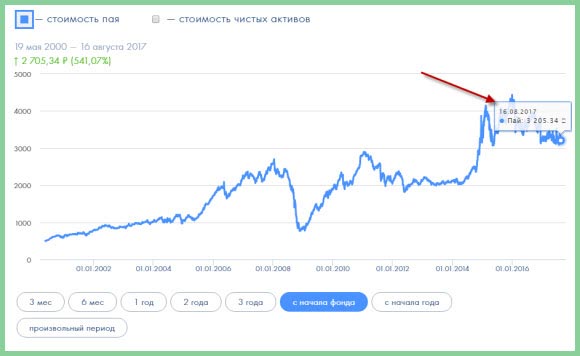

Как видно из графика ниже на данный момент времени 1 пай стоит около 3200 рублей. Итого получается, если продать 10 паев*3200р=32 000 рублей. Что? Всего то? Да я за машину мог такую сумму выручить 11 лет назад.

В итоге получается 160% за 11 лет, без учета инфляции. Если учесть инфляцию, то тут убыток, а не прибыль. Если сравнить в 2006 году зарплаты были 6000-8000 рублей и 20 000 рублей это было 3 зарплаты, то на 2017 год 32 000 рублей это всего одна зарплата.

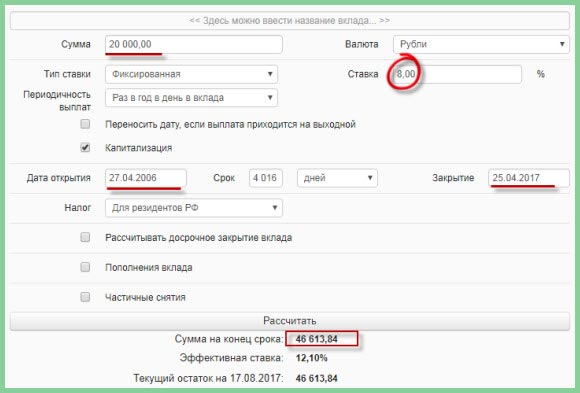

А теперь давайте посчитаем и сравним, стоит ли игра свеч. Допустим, если бы я эти деньги в том же самом году положил в банк в среднем под 8% годовых, то к 2017 году было бы не много не мало 46 000 рублей.

С условием, что не буду выводить проценты все это время и вклад будет с капитализацией. Капитализация, кто не знает, это когда проценты плюсуются к основному вкладу и на общую сумму проценты опять начисляются.

За 11 лет сумма бы увеличилась в 2-3 раза или на 230% вот и сравнивайте 46 000 — 32 000= на 14 000 рублей я бы больше получил, если тупо положил их в банк и забыл про них. Тем более банковские вклады застрахованы и в случае форс мажора деньги вернут через АСВ, читайте мою историю возврат вклада с Татфондбанка.

Мои выводы

Из всего нужно извлекать пользу и делать выводы, чтобы потом хоть своим детям правильный совет дать, хотя будут ли они слушать моего совета, кто его знает. Надеюсь хоть Вы дорогой мой читатель сделаете из этого правильные выводы. Если да, значит я не зря написал эту статью.

Так какие минусы ПИФа:

- Однозначно это ничтожная прибыль, меньше чем у банковского вклада.

- Не можешь управлять своими средствами, в отличие от акций.

- В долгосроке всю прибыль просто съедает инфляция.

- Плохая ликвидность, то есть вы не сможете продать паи в день подачи заявки.

Так и хочется сказать блог Руслана Мифтахова не рекомендует инвестировать в паевые фонды.

Если уж инвестировать, то лучше в такой инструмент, как облигации, об этом я писал в этой статье.

С уважением, Руслан Мифтахов

Век живи, век учись. Иногда и ПИФ может хорошо поднять, но таких еденицы, и попробуй такой найти.

Возможно Евгений, 1 на миллион