Здравствуйте дорогие читатели моего блога. С вами Руслан Мифтахов. Недавно я услышал такое выражение, что богатые люди никогда не держат свои сбережения в деньгах, то есть не хранят деньги в деньгах.

Так в чем они хранят свое состояние? На самом деле есть несколько финансовых инструментов, один из которых мы обсудим в этой статье.

Содержание статьи:

Облигации против депозита

Знаете, что покупка облигаций физическими лицами намного выгоднее того же депозита в банке? Наверняка думаете, что все это сложно. Постараюсь вас разубедить.

Если хорошенько разобраться, то по сути в облигациях нет ничего сложного. Но у них больше нюансов, чем в обычном банковском вкладе, наверно поэтому большинство людей свои сбережения несут в банк, так как не хотят вникать во все тонкости облигаций.

А знаете ли вы, что купив облигации банка вы можете получать от 10-15% годовых, вместо того, если бы вы вложили эти средства в банк всего под 4-8% годовых.

Вот существенные плюсы данной ценной бумаги:

- Облигации дают более прибыльный процент, чем депозит.

- Продав облигации досрочно вы не потеряете накопленный процент, который начисляется каждый день.

- Вложить средства более 1 400 000 рублей в без рисковые облигации, куда надёжней, чем отнести их в банк.

Минус только состоит в том, что нужно учиться разбираться в этом, но поверьте разобраться можно, даже человеку не имеющему финансового образования.

Моя история трейдера

На данный момент я плотно занялся изучением инвестиций в облигации. В самом начале становления на путь финансов и инвестиций я покупал акции. Первые свои акции Газпрома я купил ещё в 2006 году. Кому интересно об этом я написал здесь.

После я пробовал себя на рынке форекс, но как многие обжёгся и свалил оттуда быстренько покуда все деньги не слил, так как понял, что это за кухня.

Потом я заинтересовался скальпингом, от слова скальп. Это такой тип торговли, где прибыль снимаешь по маленьку, купил продал, продал потом откупился и так весь день.

Такой вид торговли обычно происходит на рынке forts с фьючерсами, где хорошая ликвидность и высокая волатильность. Торговать таким образом требует усидчивости, концентрации и стрессоустойчивости и это не для всех подходит, для меня точно.

И почему я обходил стороной облигации не знаю, просто не замечал такой инструмент и не понимал, как он работает. Только знал, что облигация это долговая ценная бумага, а в чем суть не понимал.

Потом вникнув в подробности, меня вдруг осенило. Оказывается купить облигации, это означает дать в долг деньги корпорации, муниципалитету или государству, смотря чьи бумаги купите. Поэтому облигация и называется долговой ценной бумагой.

Представьте у вас есть 2 000 000 рублей, что вы с ними сделаете?

- Потратите: купив дорогой автомобиль, квартиру, съездите отдохнуть, сказав себе эх один раз живём и спустить все деньги.

- Или вложите в банк под проценты, тем самым защитив средства от инфляции, но если банк банкрот, вам вернут только 1 400 000 рублей, тем самым потеряв 600 000 рублей.

Согласитесь больше мыслей, что делать с этими деньгами среднестатистическому человеку и в голову не приходит.

А знаете почему у большинства нет сбережений? Потому что они не знают, что они будут делать с этими деньгами. Им проще спустить их, чем куда-то инвестировать. Согласитесь со мной ведь так?

Если человек финансово подкованный, то наверняка вложил два ляма в облигации федерального займа. И это куда надежней, так как даёте деньги в долг государству и куда прибыльнее, чем банковский процент.

Подробнее что такое облигация и ее виды читайте в этой статье.

И вот я решил для себя настал тот момент изучить досконально этот финансовый инструмент и я даже успел прикупить облигаций, о чем в этой статье и хочу поделиться с вами.

Настройка торгового терминала Quik

После изучения теории, я решил перейти к практике и сделать пару сделок с облигациями БИНБАНК.

Но сначала настроим терминал quik под облигации, для этого заходим связь — заказ данных — поток котировок.

Далее я добавил в текущий класс следующие инструменты:

- МБ ФР: Д-Облигации

- МБ ФР: Облигации

- МБ ФР: Т+Облигации

Проверяем, чтобы в фильтре инструментов и параметров все было в правой колонке, иначе в текущей таблице может не все выводится.

Я стараюсь объяснять более подробно, так как среди читателей большинство новичков и такая мелочь может оказаться проблемой. Для наглядности смотрите ниже, как я подключил облигации в торговом терминале.

Теперь пришло время настроить текущую таблицу, для этого заходим создать окно — текущие торги и в доступных инструментах добавляем в правую колонку облигации.

Имя таблицы может назвать как вам угодно, например Корпоративные.

В доступных параметрах я выбрал следующие параметры:

- Краткое название бумаги

- Номинал бумаги

- Лучшая цена спроса

- Лучшая цена предложения

- Цена последней сделки

- Оборот в деньгах

- % изменения от закрытия

- Накопленных купонный доход

- Размер купона

- Дата погашения

- Дата выплаты купона

- Длительность купона

- Дюрация

- Доходность последней сделки

- Тип инструмента

У меня получилась такая таблица, можете кликнуть по картинке, чтобы увеличить и разглядеть подробнее все столбцы.

Из этой таблицы можно определить какая доходность у эмитента, сколько раз в год выплачивается купон и его размер, дата выплаты купона. Для тех кто не в курсе купон это тоже самое что и процент на банковском вкладе.

Покупка облигации на моем примере

На примере Бинбанк я покажу на что нужно смотреть, тоже самое касается и Сбербанк и ОФЗ (облигаций федерального займа).

В первую очередь я смотрю на доходность, она показывается в процентах, у БинбанкБ14 составляет 12,68% Выплата купона 2 раза в год, об этом говорит нам цифра 182, то есть каждые 182 дня будет выплата купона в размере 58,59 рублей с одной облигации.

Соответственно, если в столбце длительность купона стоит 31, то выплата купона производится каждый месяц. Тут думаю все понятно.

Далее смотрим на стоимость облигации, по умолчанию номинал 1 бумаги идет 1000 рублей. Цены в облигациях принято обозначать не в деньгах, а в процентах. Как пример смотрим столбцы спрос и предложение того же БинбанкБ14 и видим спрос 99,42% и предложение 99,5% от номинала. Это означает, что купить готовы по 994,2 рубля, а продают по 995 рублей.

А у БинбанкБП1 спрос 101,8% в рублях получается 1018 рублей. Что больше на 18 рублей от номинала.

Но при покупке еще нужно учитывать НКД накопленный купонный доход, который накапливается каждый день держателю бумаги. И при заключении сделки стоимость БинбанкБ14 будет 995+4,51=999,51 рубля

Еще не маловажно принять во внимание дюрацию — по другому это длительность бумаги, она рассчитывается по сложной формуле, на которой зацикливаться не стоит. Скажу одно, она важна при изменении ключевой ставки ЦБ.

В колонке дата выплаты купона видно, что ближайшая выплата будет производится 29.11.2017 года. А дата погашения 26.05.2021 года говорит нам о том, когда облигация погасится полностью.

После того, как определились с бумагой открываем стакан котировок, для этого правой кнопкой мыши кликаем по текущей таблице и выбираем пункт, как показано на рисунке ниже.

Откроется стакан, который нужно настроить, для этого по стакану кликаем правой кнопкой мыши и выбираем редактировать таблицу или жмем Ctrl+E.

В заголовки столбцов должны быть следующие параметры:

- Доходность покупки

- Покупка

- Цена

- Продажа

- Доходность продажи

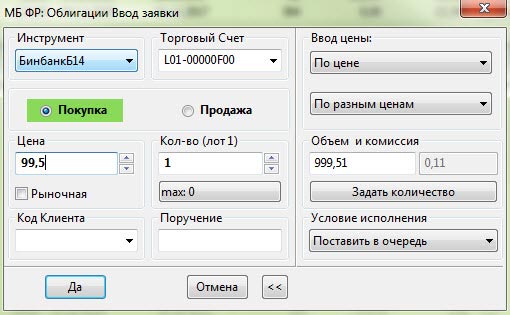

Осталось подать заявку и совершить сделку, для этого кликайте 2 раза мышкой по стакану или жмите клавишу F2 на клавиатуре. В окне ввода заявки в поле цена введите свою цену по которой хотите купить, количество облигаций и не забудьте выбрать покупку.

В поле объем и комиссия учитывается как раз стоимость бумаги с нкд 995+4,51=999,51 рубля о чем я говорил ранее.

После совершении сделки на покупку я сразу же стал обладателем облигации БИНБАНК.

В дальнейшем я отпишусь, когда получу первый свой купон. Если интересно, то подписывайтесь на обновления блога и следите за новостями. Пишите комментарии, задавайте вопросы и делитесь статьей в социальных сетях.

Случилась трагедия

Еще я хотел сообщить печальную новость про хомячка.

Сегодня утром встаю, делаю зарядку и смотрю хомяк все опилки из клетки по выкидывал. Ай думаю хулиган.

А потом когда он еле-еле вылез из домика, в котором спит и не смог назад вернуться, я увидел следующую картину.

Арчик у нас живёт 2 года и похоже его время пришло, а хомячки всего около трёх лет живут.

Вообщем доживет он последние часы своей жизни и похороним его во дворе. Пусть земля ему будет пухом, аминь.

Вспомнилось одно выражение, не помню где слышал: жизнь без смерти не имеет никакого смысла.

Что поделаешь, такова жизнь, кто-то умирает, кто-то рождается. Вот совсем недавно был таким жизнерадостным толстячком, днем спал, ночью бегал в колесе, щеки набивал запасами.

Ну не будем о грустном. Что поделаешь, ничего тут не поделаешь. Жалко конечно.

На этом у меня все, до скорых встреч.

С уважением, Руслан Мифтахов

Ох и сложная, однако, эта вся схема. Хоть и описано всё в подробностях, но всё равно не моё это. А хотя…вот если было б у меня миллиона два так рубликов, то с удовольствием с головой загрузился б в процесс изучени этих всех эмитентов..или как там правильно

Сложная на первый взгляд, если один раз вникнуть, можно оставшуюся жизнь не за деньги работать, а заставить деньги работать на хозяина.

Ну я к этому стремлюсь, я не рассчитываю, что на пенсии государство или дети будут меня содержать, поэтому взялся за изучение финансов и инвестиций вплотную.

Руслан читаю твой блог, все расписано понятно, просто гений!)) Помоги только с журналом сделок разобраться…