Здравствуйте, дорогие читатели! С вами как всегда Руслан Мифтахов, и сегодня я расскажу вам о накопленном купонном доходе.

НКД по облигациям это собранный, но еще не выплаченный владельцу размер прибыли от владения данной ценной бумагой.

Мы с вами много говорили о финансовых инструментах для инвестирования ранее, и если вас заинтересовали именно облигации, то вам необходимо знать об этом достаточно важном параметре, и обращать на него внимание при покупке и продаже активов.

В чем суть и каков принцип действия, для чего нужен, а также наглядный пример расчета данного параметра – все это вы найдете в сегодняшней статье.

Содержание статьи:

Суть и основные функции

Понятие НКД зависит от таких факторов, как размер купона и периодичность производимых платежей по нему. Размером купона называют сумму, выплачиваемую инвестору в заранее установленный срок, в основном – раз в квартал, либо в полгода.

Давайте рассмотрим наглядный пример: стоимость конкретной ценной бумаги – 2 тыс. рублей, доходность по ней – 12% годовых, а расчеты осуществляются с держателями раз в полгода. Соответственно, инвестору каждые полгода будет выплачено по 120 рублей (2000*(12/2) %).

Но бывают случаи, когда владельцу нужно реализовать ценную бумагу не дожидаясь расчетов по купону, и для того, чтобы учесть кусок невыплаченной прибыли, существующей только в документе, и используют накопленный доход, который закладывается в стоимость актива.

Данный показатель измеряется в рублях, и его размер увеличивается с каждым днем после выплаты купонного дохода.

Итак, НКД позволяет:

- Продать актив в любой момент, не привязываясь к дате производимых оплат по выплатам, благодаря чему поддерживается высокая ликвидность таких финансовых инструментов на долговых рынках.

- Продать и купить облигацию по честной как для продавца, так и для покупателя цене.

- Сохранить собранные проценты при досрочной продаже, тем самым делая подобное инвестирование более выгодным по сравнению с банковским депозитом (где досрочное снятие средств не всегда возможно, а если и возможно – то с утратой всех полученных процентов, либо, при краткосрочном вложении — предполагаются очень низкие начисления).

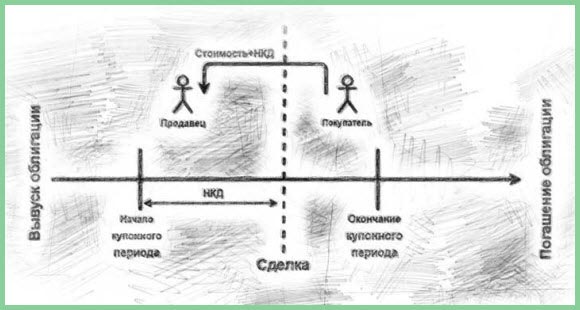

Что означает такой показатель для покупателя и продавца

Рассмотрим две наглядные ситуации.

- Допустим, Виталий увидел в терминале что облигации продаются номиналом в 1 тыс. рублей. Чтобы их приобрести, ему нужно будет оплатить номинальную стоимость + НКД (с учетом даты покупки). Этим Виталий компенсирует потери по процентным оплатам Вове, который решил продать свои активы досрочно. После того, как наступит дата выплат по купону, Виталий получит их в полном объеме от эмитента, и тем самым вернет уплаченную продавцу величину причитающейся прибыли от владения активом.

- Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам. Свою прибыль от инвестирования за эти два месяца Вова получит не от эмитента, а от покупателя.

Как можно узнать величину параметра?

Учет величины накопленного дохода при покупке облигации очень важен, так как она увеличивает цену выбранного финансового инструмента (то есть к цене, которую вы увидите в стакане котировок на бирже нужно будет добавить данную сумму).

Узнать величину накопленного купонного дохода можно в торговом терминале в специальной одноименной колонке, или на специализированных сайтах, например – RusBonds в разделе общих сведений.

Также можно и самостоятельно произвести расчет по формуле, для чего потребуется знать номинал конкретной бумаги (N), размер купона в процентах (S) и дату последних платежей по нему (количество прошедших дней после выплат -Т): N * S/100 * T/365.

Допустим, при номинале 2 тыс. рублей, 12% доходности и спустя 30 дней после произведенных выплат, искомая сумма составит:

2000 * (12/100) * 30/365 = 19,73 рублей.

Также, имейте ввиду, что данная сумма увеличивается с каждым днем до тех пор, пока, согласно графику, не будут произведены платежи инвесторам.

Каков итог?

Рассмотренный нами показатель делает облигацию ликвидным финансовым инструментом на долговых рынках, позволяет продать ее в любой момент по справедливой цене для всех сторон сделки.

Имея даже небольшую сумму денег, можно ее выгодно инвестировать на любой, заранее не оговоренный срок и под хороший процент, что будет намного эффективнее банковского вклада, прибыльность по которому напрямую зависит от величины депозита и срока вложения средств.

Также я вам советую почитать статью про индивидуальный инвестиционный счет, где есть масса плюсов для инвестирования в ценные бумаги и возврата налога.

На этом у меня все. Я надеюсь, что вам пригодится сегодняшняя статья. Успехов и процветания вам, дорогие друзья!

Ваш Руслан Мифтахов. До завтра!